Vorsicht bei der Betrieblichen Altersvorsorge

Jeder Betrieb muss seinen Angestellten eine Form der Betrieblichen Altersvorsorge ermöglichen.

Und seit dem 01.01.2019 zudem auch mindestens 15%-Arbeitgeberzuschuss für Neuverträge bieten. Für Bestandsverträge mit Abschluss bis zum 31.12.2018 muss der Arbeitgeber spätestens bis zum 01.01.2022 auch die 15%-Zuschuss bieten.

Bis dahin alles gut.

1.Betriebliche Altersvorsorge (BAV)

1.1 Vorteil

Die Beiträge, welche man in die BAV einspart, sind von der Steuerpflicht befreit, siehe diese Seite.

Und auch von der Sozialversicherungspflicht bis zu den Beitragsbemessungsgrenzen (BBG).

Diese betragen in der Krankenversicherung (KV) und Pflegeversicherung (PV) momentan 56.250 €. Sowie in der Rentenversicherung (RV) und Arbeitslosenversicherung (AV) zur Zeit 82.800 €.

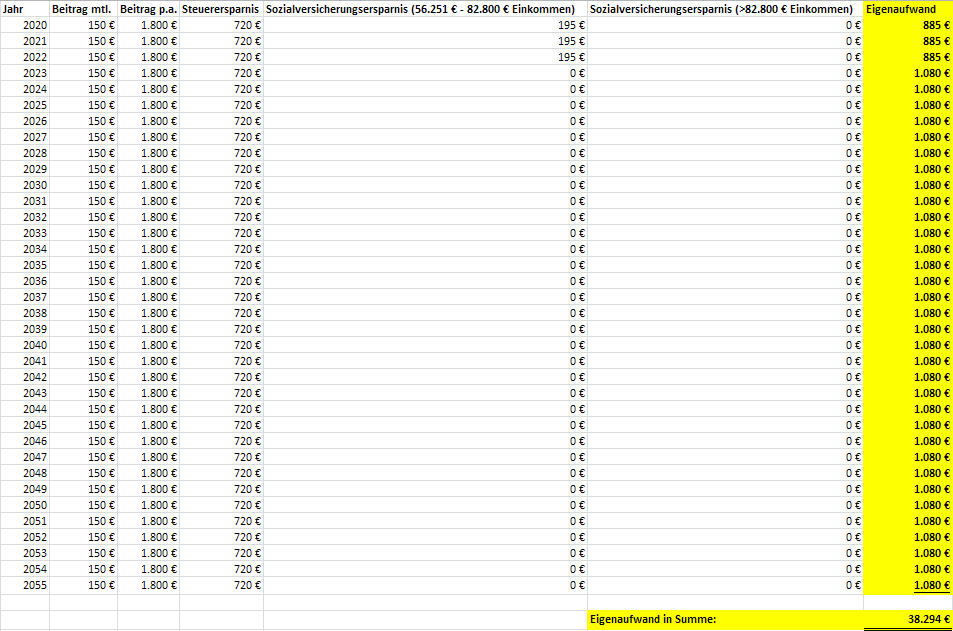

Zum besseren Verständnis wieder eine Excel-Übersicht:

In meinem Excel-Attachment haben wir bei einer Brutto-Sparrate von 150 € monatlich und einem beispielhaften Grenzsteuersatz von 40% über 35 Jahre Anlagezeitraum einen Nettoaufwand von 38.294 €.

Diese Vorteile, also die Ersparnisse, hast Du in den Spalten markiert. Und es wird auch ganz klar ersichtlich, dass es keine Sozialversicherungsersparnis mehr gibt, wenn man mehr als 82.800 € verdient.

Wieso das so ist, sehen wir im nächsten Kapitel genau erklärt:

1.2 Nachteil (das grundsätzliche Problem der BAV)

Wenn Du also momentan z. B. 60.000 € verdienst und dann beispielsweise 2.000 € jährlich in die BAV einsparst, hast Du 0 € KV- und PV-Ersparnis in der BAV. Denn dann hast Du Dein Einkommen zwar verringert auf 58.000 €. Aber da dieses Einkommen auch über der BBG in der Kranken- und Pflegeversicherung von 56.250 € liegt, sparst Du Dir keine KV- und PV-Beiträge mehr. Eine Ersparnis wäre nur der Fall, wenn Du das Einkommen von z.B. 57.000 € auf 55.000 € verringern würdest. Denn dann hättest Du ja sonst auf das Einkommen von 55.000 € – 56.250 € wieder KV- und PV-Beiträge gezahlt.

Somit hast Du über einem Einkommen von 56.251 € nur noch den halben (weil der Arbeitgeber immer die andere Hälfte trägt) RV- bzw. AV-Beitragssatz von 18,6% bzw. 3,05%, also in Summe 21,65%. Geteilt durch 2 (hälftiger Arbeitnehmer-Anteil), somit 10,825% Ersparnis. Plus für Kinderlose noch 0,25% dazu.

Und bis zur BBG-RV und BBG-AV ist es ja dann auch nicht mehr so weit. Wenn Du also z.B. in einigen Jahren mehr als 82.800 € verdienst, hast Du auch keine Ersparnis mehr in der RV und der AV. Die BBGs werden zwar jedes Jahr erhöht, aber Dein Einkommen, speziell als Akademiker, sollte schneller wachsen. Dann hast Du für die restlichen, z.B. 35 Berufsjahre, keine Ersparnis mehr in der Sozialversicherung.

Trotzdem musst Du später in der Rentenphase die Rente aus der BAV voll versteuern mit z.B. 25%. Und dann kommt noch für zehn Jahre der volle Beitragssatz auf die Kranken- und Pflegeversicherung drauf. Voll, weil Du als Rentner ja keinen Arbeitgeber mehr hast, der die halben Krankenversicherungs- und Pflegeversicherungsbeiträge übernehmen würde. Da das System „Jung zahlt für Alt“ immer weniger funktioniert, wird der Beitragssatz tendenziell steigen. Momentan sind wir bei 14,6% Krankenversicherungsbeitragssatz (plus dem momentanen durchschnittlichen Zusatzbeitrag von im Schnitt 1,1%) und noch dem Pflegeversicherungsbeitragssatz von 3,3% (mit Kindern nur 3,05%). Nehmen wir nur mal an, dass der KV-Beitrag, wenn Du Rentner bist, bei 15,7% bleibt. Dann gibst Du von der Rente aus der BAV später 15,7% an KV-Beitrag (der Satz wird sich, wie vorher geschrieben, wohl aber erhöhen) und noch 3,3% (der Satz wird ja sicher auch steigen) an Pflegeversicherung ab. Über die wahrscheinlich ca. halbe Rentenzeit, für 10 Jahre, wäre das also eine Abgabe von 19%. Dafür, dass Du vorher, z.B. über drei Jahre, Dir, wie in der Excel-Berechnung ersichtlich, 10,825% gespart hast. In anderen Worten: Für eine kurze Periode zahlst Du weniger Abgaben und für eine längere Periode mehr Abgaben. Zusammen mit der Durchschnitts-Steuerlast (den Unterschied zum Grenzsteuersatz kann ich Dir gerne erklären) von ca. 25% gibst Du ungefähr 44%, in anderen Worten fast 50%, ab an Steuer- und Sozialversicherungsabgaben. Da gibt es schon bessere Anlagen.

Im folgenden Bild hast Du diese Abgaben detailliert:

Wir hätten in diesem Szenario mit 20 Jahren Rentenbezugszeit noch eine Gesamtrente von in Summe 160.825 €:

1.3 Rentenkürzung: Wichtiger Nachteil der Betrieblichen Altersvorsorge

Die Betriebliche Altersvorsorge mindert Dein sozialversicherungspflichtiges Einkommen, wenn Du unterhalb von 82.800 € verdienst. Klar, sonst hättest Du ja auch keine Ersparnis, siehe Kapitel „1.1 Vorteil“.

Also zahlst Du weniger in die Deutsche Rentenversicherung ein.

Die logische Folge ist, dass Du dafür vom Staat weniger Rente bekommst.

Für mich einer der größten Nachteile der Betrieblichen Altersvorsorge. Denn unermesslich hoch wird die gesetzliche Rente ja ohnehin nicht sein. Und wenn von dem eher Dürftigem dann noch was weggeht, ist das nicht die gewünschte Tendenz.

Anders noch: Auf der einen Seite gewinnst Du Rente, auf der anderen Seite verlierst Du Altersrente.

Darum sollte man sich genau überlegt, ob sich die BAV lohnt, es ein Nullsummenspiel ist oder man gegebenfalls draufzahlt?

2. Riester

2.1 Vorteile in der Ansparphase

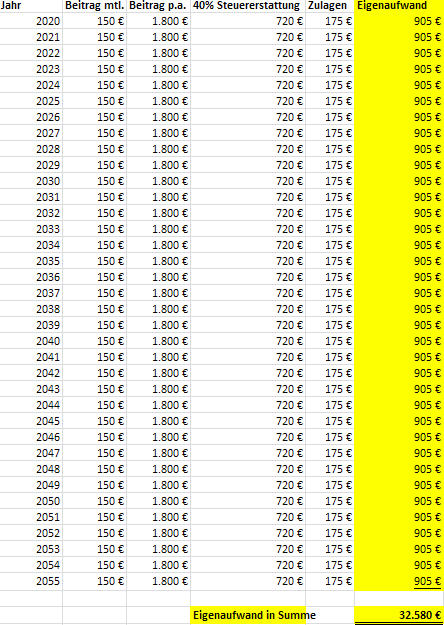

Bei einem Riester-Vertrag gibt es, wie in der BAV, die Steuerersparnis. Ebenso gerechnet mit 40% Grenzsteuersatz.

Hast Du in der folgenden Tabelle detailliert.

Überdies gibt es noch Zulagen von in Höhe 175 € jährlich für Dich, (pro Kind gibt es noch 300 € on top), wenn Du mindestens als 4% des Vorjahres-Bruttoeinkommens einsparst, maximal im Jahr jedoch 1.946 €.

In meiner Berechnung haben wir bei einer Brutto-Sparrate von 150 € monatlich über 35 Jahre einen Nettoaufwand von 32.580 €.

Folglich ist Dein Nettoaufwand im Riester 5.714 € (38.294 € – 32.580 €) geringer.

2.2 Vorteile in der Rentenphase (gegenüber der Betrieblichen Altersvorsorge)

Die Steuerpflicht gibt es sowohl in der BAV als auch im Riester in exakt gleichem Maße. Angenommen habe ich jeweils realistische 25% Durchschnitts-Steuersatz (hier braucht man nicht den Grenzsteuersatz, erkläre ich Dir gerne genauer im Gespräch oder per E-Mail).

Somit also kein Unterschied zwischen beiden Sparformen.

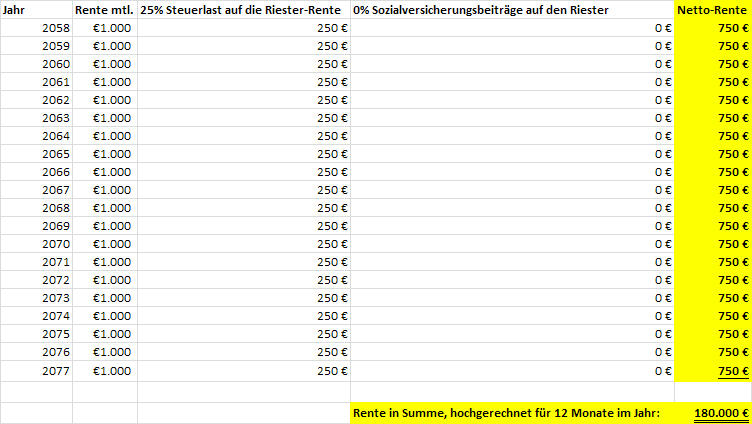

Nur ist der Riester später gänzlich befreit von Kranken- und Pflegeversicherungsabgaben:

Und darum ist die Rente aus dem Riester in Summe höher als aus der Betrieblichen Altersvorsorge mit 180.000 €. Sind also 19.175 € (180.000 € – 160.825 €) mehr als aus der BAV. Da auch der Nettoaufwand beim Riester schon 5.714 € geringer war, ist ein Riester-Vertrag also lohnender als die BAV, wenn man sich die Eigenbeiträge ansieht.

Der Riester schlägt in diesem Szenario die BAV also um 5.714 € + 19.175 € = 24.889 €.

Hierzu auch ein Artikel aus der Süddeutschen Zeitung:

www.sueddeutsche.de/geld/betriebliche-altersvorsorge-schlechter-als-der-sparstrumpf-1.19211778

3. Schlussfolgerung

Nach objektiven Gesichtspunkten lohnt sich ein Riester-Vertrag meist mehr als eine Betriebliche Altersvorsorge.

Die Vermittler in den Firmen wollen natürlich ihre BAV verkaufen. Darum werden oft nur die Vorteile, aber nicht die Nachteile in letzter Konsequenz betrachtet.

Objektiv ist in meinen Augen aber ein Riester-Vertrag auch zu bevorzugen, weil:

- Du kannst Dir den Vertrag selbst aussuchen (mit Garantiezins, Fonds oder Hybrid) und bist nicht an den Arbeitgeber gebunden.

- Bei einem Arbeitgeberwechsel sind die BAV-Verträge oft nicht kompatibel.

- Verwendung des Riester-Kapitals für ein Eigenheim möglich.

- Entnahme des Riester-Vermögens vor dem 62. Lebensjahr möglich (bei der BAV kriegst Du keinen Cent vor dem 62. Lebensjahr).

- Wie oben gesehen: Mehr Rente bei geringerem Sparaufwand.

Erst, wenn nach den 1.925 € jährlich bzw. 160,42 € (die maximale monatliche Sparsumme beim Riester) noch Geld übrig ist, würde ich über eine BAV nachdenken.

Hast Du schon eine BAV oder schwankst Du in der Entscheidung zwischen Riester und BAV, melde Dich jederzeit bei mir.

Auch, wenn wir ein BAV-Angebot bewerten sollen.

Schau Dir auch stets die internen Kosten der Verträge an, diese Seite hilft Dir dabei.

Wie auch die prognostizierte Rente, das Altersvermögen als auch die Rentenfaktoren.

Schließlich solltest Du auch immer die Rentabilität durchrechnen.

Und vergiss vor allem nie, dass die BAV Deine gesetzliche Rente mindert, wenn Du oberhalb der Bemessungsgrenzen verdienst.