Wann ist die PKV bzw. GKV sinnvoll?

Ich bringe mich hier nun um Provision, weil mit diesen Informationen sicher mancher noch mal überlegt, ob sie / er sich privat versichert.

Aber bei mir soll wirklich das Kundenwohl im Vordergrund stehen.

Was kann schnell problematisch werden in der Privaten Krankenversicherung bzw. wann kann / sollte sich privat krankenversichern?

Und was spricht dagegen?

1. Die Beiträge im Alter

Hat ein Rentner wenig Einkommen, zahlt er in der Gesetzlichen Krankenversicherung den Beitragssatz von 14,6% auf das wenige Einkommen.

Ganz im Gegenteil zum Privatversicherten, denn er zahlt immer noch seinen vollen Beitrag. Und da gibt es heute auch Rentner, die an die 1.000 € pro Monat zahlen. Und darum liebend gerne in der Gesetzlichen Krankenkasse versichert wären.

Und hier muss man auch bedenken, wie stark diese Beiträge der PKV steigen können und deswegen manche Rentner sehr hohe Beiträge entrichten müssen.

Hier einige Beispiele:

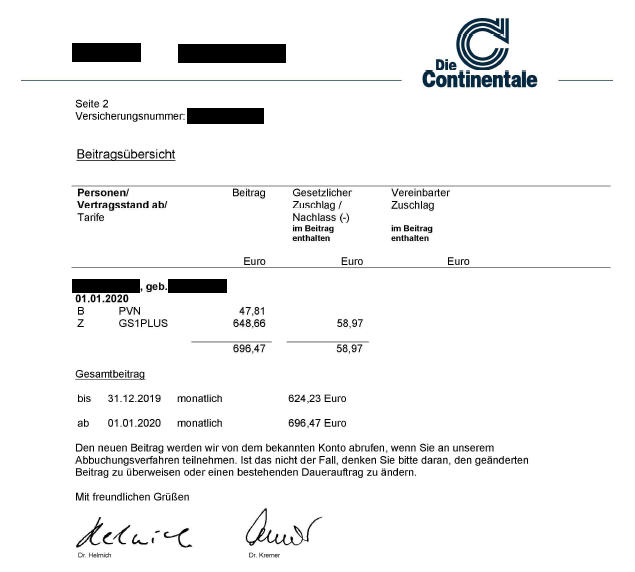

a) Dieser Kunde stieg 2002 in die PKV ein mit einem Beitrag von 110 €. Seit 2020 zahlt der 338 €:

Eine Steigerung von mehr als 200% in 18 Jahren.

b) Dieser Kunde hat für 2020 auch eine Steigerung von fast 12% bekommen.

Man kann hier gegensteuern und beispielsweise im Rahmen der PKV mehr Beitrag entrichten und somit weitere Altersrückstellungen aufbauen. Bieten fast alle Versicherer an.

Wichtig ist auch, dass man Tarife und Versicherer auswählt, welche beitragsstabil sind.

Letztlich wird auch nicht jedes Jahr erhöht.

Schlussfolgerung und Empfehlung: Wenn Dir das Kostenrisiko im Alter zu hoch / unkalkulierbar ist, bist Du in der GKV besser aufgehoben.

2. PKV und Familie

Auf der vorigen Seite sind wir schon kurz darauf eingegangen.

Drei Kriterien sind entscheidend, dass man die Kinder als Elternteil privat versichern muss:

- Der Elternteil ist privat krankenversichert

- Der Elternteil verdient über der JAEG von 62.500 € in 2020

- Der Elternteil verdient mehr als der Ehepartner.

Ein Kind kostet in der Regel ca. 100 – 150 € im Monat, wovon der Arbeitgeber auch die Hälfte übernimmt, sofern noch Freibeträge vorhanden sind im Arbeitgeberzuschuss.

Was passiert mit der Frau, wenn der Mann privat versichert ist?

In der Elternzeit ist sie beitragsfrei versichert. Nachher muss sie, wenn sie nicht arbeitet, sich in der GKV über den Hausfrauenbeitrag (ca. 250 €monatlich) versichern. Oder sich auch privat versichern (beginnt bei Frauen ab ca. 400 € im Monat). Oder sie ist über ein Angestelltenverhältnis pflichtversichert.

Man merkt schnell, dass die PKV mit Familie schnell teuer werden.

Schlussfolgerung und Empfehlung: Ist Dir ein hohes Leistungsniveau wichtig, ist die PKV durchaus eine Option. Aber sei Dir bewusst, dass das auch bezahlt werden muss. Die GKV kommt hier so gut wie immer günstiger, wenn auch mit schlechteren Leistungen.

Praxiserfahrung: Die meisten meiner Kunden mit Einkommen unter 100.000 € (Beamte außen vor) bereuen es, sich privat krankenversichert zu haben.

3. Zusammenfassung

Formulieren wir es noch mal anders:

Du bist Beamtin/er: Du versicherst Dich natürlich privat, denn sonst entgeht Dir der Beihilfeanspruch. Die GKV würdest alleine zahlen müssen. Im Gegensatz zum Angestellten, dem der Arbeitgeber die Hälfte übernimmt bis zu einer Höchstgrenze.

Du bist gut verdienender Selbstständiger bzw. Angestellter: Wenn Du sehr gute Leistungen haben willst und Dir sicher bist, dass Du sie auch im Alter bezahlen kannst, dann versichere Dich privat. Sonst lieber gesetzlich.

Du planst mehr als zwei Kinder und / oder die Gattin / der Gatte arbeitet nach der Elternzeit nicht mehr: Dann überleg Dir genau, ob Du Dir die schon besseren Leistungen der PKV leisten kannst und auch magst. Denn jedes Kind muss extra versichert werden und die Frau / der Mann dann auch.

Du bist Dir nicht sicher, ob das Geld im Alter zur Genüge vorhanden ist: Dann nimm besser Abstand von der privaten Versicherung.