1. Umwandlung des Fondssparplanes in eine Versicherung

1.1 Welcher Anteil fließt später in die Rentenversicherung?

Für die lebenslange Rentenzahlung muss man mit spätestens 85 in einen Versicherungs-Riester wechseln. Denn nur der Versicherer kann eine lebenslange Rente gewährleisten. Für die Umwandlung hält die Fondsgesellschaft mit der Rentenauszahlung, meist zum 67.Lebensjahr, einen Anteil zurück für die Einzahlung in die Rentenversicherung.

Wie hoch der Anteil genau ist, steht heute noch nicht fest.

Als Beispiel dieser Auszug von der DWS:

Quelle: DWS

1.2 Kosten für die Umwandlung

Seit einigen Jahren dürfen die Versicherer, wenn Sie das Geld der Fondsgesellschaft annehmen und dann die Rente auszahlen, hier Kosten veranschlagen.

Nehmen wir an, Du überträgst ein Vermögen von 50.000 €. Dann wären bei 4% Abschlussgebühr auch 2.000 € fällig. Und mit 6% sogar 3.000 €.

Alles unkalkulierbar.

Hier auch ein Bericht dazu:

So ein Riester-Fondssparplan kann mittlerweile also zum Rentenbeginn ein teures Vergnügen werden.

1.3 Garantierter Rentenfaktor

Im Vergleich zu einem Versicherungs-Riester gibt es keinen garantierten Rentenfaktor, siehe diese Seite, was die Kosten nur scheinbar gering hält.

Die Versicherer kürzen aufgrund der niedrigen Zinsen natürlich immer mehr den garantierten Rentenfaktor. Denn er sagt aus, wie viel garantierte Altersrente im Monat Du pro 10.000 € angespartem Kapital mindestens bekommst.

Heute liegt er in der Spitze bei rund 30 €. In der Zukunft wird er aber sicher sinken. Grund sind natürlich wieder die geringen Zinsen zum Einen. Und zum Anderen natürlich wird die Gesellschaft auch älter. Und je länger der Versicherer die Renten auszahlen muss, je mehr wird er sie natürlich kürzen.

2. Geldanlage in den Riester-Fondssparplänen

2.1 Kaum Aktien, sondern nur Rentenpapiere im Portefeuille

Jetzt haben wir seit 2011 bekannterweise das Problem mit der Schuldenkrise. Die Staaten haben hohe Schulden aufgetürmt. Damit die Länder ihre Zinsen auf die Schulden weiter bezahlen konnten, sank immer mehr der Leitzins. Auf jetzt 0,0% in der Eurozone. In anderen Worten: Hat ein Staat 5 Billionen € Schulden, zahlt er 0% Zins auf 5 Billionen € Schulden, also 0 €.

Dies machte natürlich die Geldanlage mit Staatsanleihen und auf der Bank uninteressant mit ca. 0% Anlagezins. Alles Geld floss überwiegend in die Sachwerte wie Immobilien und Aktien.

Ein Riester-Fondssparplan bietet folgende Garantien:

Rente ab dem 62. Lebensjahr

Lebenslange Rente

Garantie der einbezahlten Beiträge.

Und genau die „Garantie der eingezahlten Beiträge“ ist mittlerweile das Problem für die Fondsgesellschaften.

Schauen wir uns ein reales Beispiel eines Kunden an:

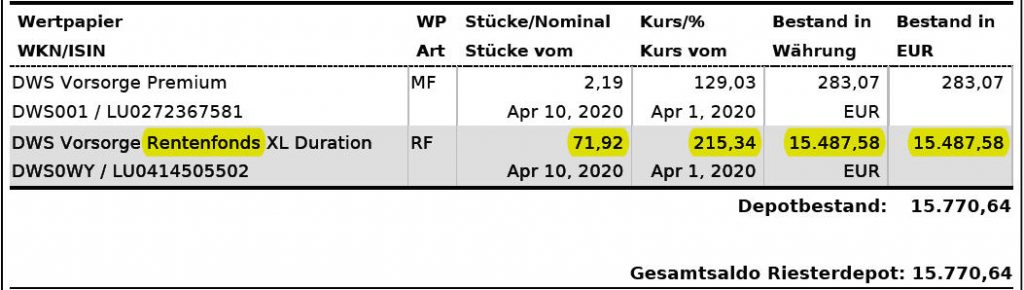

Der Kunde ist zu fast 100% im Rentenfonds „DWS Vorsorge Rentenfonds XL Duration“ mit 15.487,58 € investiert. Das hat die DWS gemacht, weil sie die „Garantie der eingezahlten Beiträge“ gewährleisten muss und die Rentenfonds momentan ja schlecht rentieren in der Niedrigzinsphase. Darum auch der hohe Rentenanteil, um die Garantien noch irgendwie hin zu bekommen. Würden sich die Renten besser verzinsen, wäre der Rentenanteil viel geringer. In Aktien hat der Kunde momentan nur maximal 283,07 € drin (weil es ja ein Mischfonds ist).

Und da sich die Rentenfonds, sprich die Staatsanleihen, allem Anschein nach auch in der näheren Zukunft nicht besser verzinsen, wird der Aktienanteil auch eher nicht steigen in den nächsten Jahren.

Für die Rendite ist das eher nachteilig. Und das Schlimme ist, dass der Vertrag oben ja noch über 30 Jahre läuft, denn der Kunde ist erst 35 Jahre alt. Ungeschickter geht das kaum.

Vergleichen wir mit einem Versicherungs-Riester, hier von der Alten Leipziger:

Letztlich ist es also genau entgegengesetzt zum Fondssparplan: Der Versicherungs-Riester hat den größeren Aktienanteil, wobei der obige Fonds auch ein Mischfonds ist. Auf jeden Fall ist aber der Rentenanteil geringer als bei Riester-Fondssparplänen.

Und die landläufige Meinung, dass bei Fondssparplänen der Aktienanteil höher ist, ist falsch.

2.2 Optimierung der Fondskosten

Mittlerweile gibt es Exchange Traded Funds, kurz ETFs.

Jene bilden nur den Index, z.B. den DAX, ab. Dies kann der Computer auch, darum sind solche ETFs sehr günstig.

Meist gibt es nur rund 0,2% Verwaltungsgebühren. Bei 10.000 € also 20 € im Jahr. Bei 100.000 € somit 200 € im Jahr.

Also wesentlich günstiger als die gemanagten Fonds.

Schauen wir uns exemplarisch die Fondskosten der DWS an:

Nehmen wir doch als Mittelwert an, dass 1% von Deinem Depotbestand als Kosten berechnet wird. Bei 10.000 € also 100 € im Jahr. Bei 100.000 € somit 1.000 € im Jahr.

In den ersten Jahren ist ein Fondssparplan, wie hier die DWS, schon günstig. In den nächsten Jahren wird sie aufgrund des immer höheren Vermögens aber immer teurer werden, siehe nächstes Kapitel.

3. Kosten

Schauen wir uns als Beispiel noch mal die DWS an und vergleichen Sie mit dem meines Erachtens besten Riester-Anbieter:

3.1. Kosten in der Ansparphase

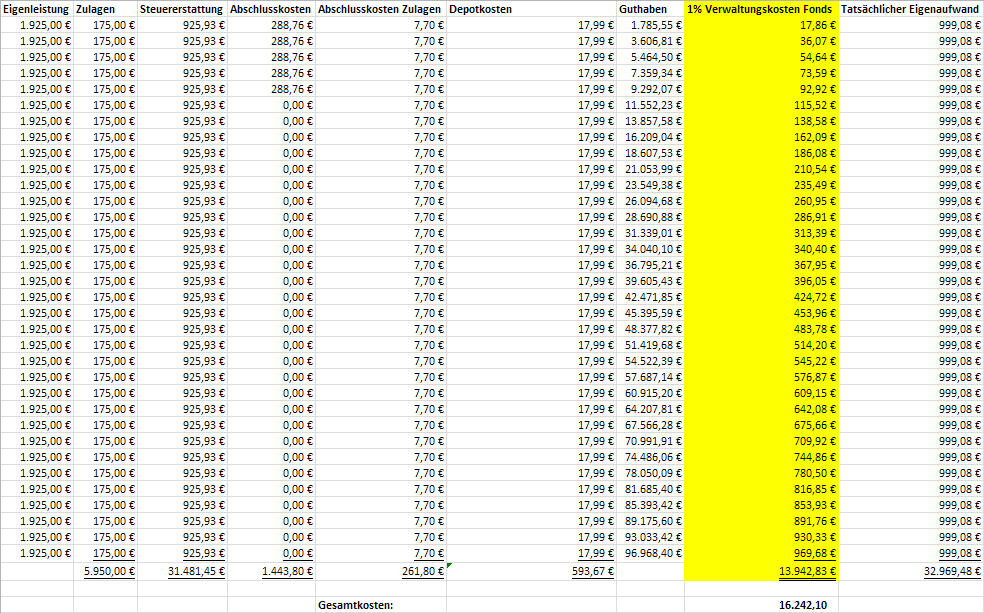

Zur Illustration wieder eine Excel-Übersicht:

Die exemplarischen Kosten bei diesem Versicherungs-Riester beträgen also 13.842,84 €. Die Zahlen können hier nicht 100% exakt sein, weil beispielsweise der Versicherer manche Kosten monatlich berechnet und wir hier nur jährlich rechnen.

Das Prinzip kannst Du mit dieser qualitativen Betrachtung aber sehr gut verstehen.

Wie schauen die Kosten bei der DWS zum Beispiel aus?

Kosten haben wir hier exemplarisch von 16.242,10 €.

Also in der Ansparphase schon teurer als ein günstiger Versicherungs-Riester.

Wir erkennen, dass vor allem die Verwaltungskosten auf die Fonds die Kosten nach oben ziehen.

Natürlich sind die Kosten in diesem Beispiel viel geringer als die Steuererstattung von 31.481,45 € und die Zulagen von 5.950 €, in Summe 37.431,45 € also. Aber dennoch kann und sollte man die Kosten immer perfektionieren.

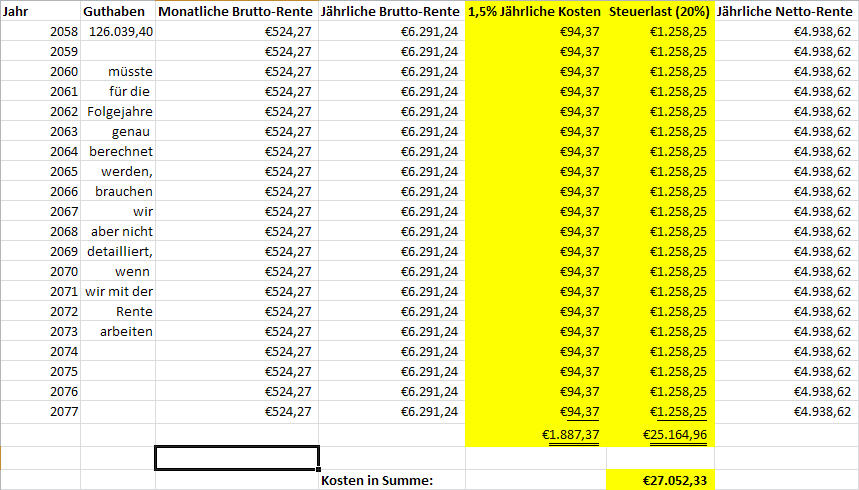

3.2 Kosten in der Rentenphase

Gehen wir von 20 Jahren Rentenbezugszeit aus.

Dann lautet die Berechnung:

Der Anbieter mit dem meines Erachtens besten Gesamtpaket: 1.887,43 € Verwaltungskosten („Jährliche Kosten“).

Also relativ wenig, wenn wir die Steuerlast außen vor lassen.

DWS: heute nicht mehr absehbar aufgrund der Gesetzesänderung, dass später der Versicherer für die Zeit ab dem 85. Lebensjahr neue Kosten erheben darf, s. Kapitel „1.2 Kosten für die Umwandlung“. Und wir wissen ja nicht mal, welcher Versicherer später Deine Rente auszahlt. Intransparenter geht es nicht mehr.

Und auch nicht mehr unsicherer.

Spricht also wirklich nicht für einen Riester-Fondssparplan.

3.3. Garantierte Rentenfaktoren

Hier ist erklärt, wieso mein bevorzugter Versicherer hier sehr, sehr gut und momentan wohl am besten ist bei diesem Punkt.

Hatten wir schon im Kapitel „1.3 Garantierter Rentenfaktor“: Der garantierte Rentenfaktor sagt aus, wie viel garantierte Altersleistung Du pro 10.000 Euro angespartes Kapital mindestens bekommst.

Schauen wir uns die Zahl des in meinen Augen besten Versicherers an:

Einen garantierten Rentenfaktor gibt es erst bei der Umwandlung in eine Rentenversicherung. Und der wird in zum Beispiel 30 Jahren sicher geringer sein als heute aufgrund der steigenden Lebenserwartung und der Niedrigzinsphase.

Ich will hier nicht von Zockerei reden, wie es manche Mitbewerber tun. Aber schon von vielen Unsicherheitsfaktoren.

Darum würde ich Dir raten, Dir zu Überlegen, ob Du langfristig mit einem Riester-Fondssparplan glücklich sein kannst.

Melde Dich gerne, wenn Du noch weitere Infos brauchst.

Oder wir Deinen Bestands-Vertrag bewerten sollen.

Diese Website verwendet Cookies – nähere Informationen dazu und zu Deinen Rechten als Benutzer findest Du in meiner Datenschutzerklärung. Klicke auf „Ich stimme zu“, um Cookies zu akzeptieren und direkt meine Website besuchen zu können. EinstellungenIch stimme zu

Privacy & Cookies Policy

Datenschutzerklärung

Indem Du die Webseite und ihre Angebote nutzst und weiter navigierst, akzeptierst Du die unverzichtbaren Cookies. Im Punkt "Nicht notwendig" kannst Du die Kategorien von Cookies verwalten und zusätzliche Kategorien zulassen. Ansonsten werden alle Kategorien von Cookies aktiviert. Deine Einwilligung kannst Du jederzeit mit Wirkung für die Zukunft widerrufen. Weitere Informationen findest Du in unserer Cookie-Richtlinie sowie unserem Datenschutzhinweis und Impressum.

Diese Cookies helfen dabei, meine Webseite nutzbar zu machen, indem sie zum Beispiel Grundfunktionen wie Seitennavigation und Zugriff auf sichere Bereiche der Webseite ermöglichen oder den Status Deiner Cookie-Einstellungen speichern. Meine Webseite kann ohne diese Cookies nicht richtig funktionieren.

Ich nutze diese Cookies und Tracking-Technologien auf meiner Webseite, um nachzuvollziehen, wie Du mit unserer Webseite interagierst und welche Inhalte Dich am meisten interessieren. Ich bekommn so die Möglichkeit, die Performance meiner Webseite ständig zu verbessern und deren Inhalte an Deine Interessen anzupassen. Diese Cookies und Tracking-Technologien werden ebenfalls verwendet, um Funktionen der Webseite zuzulassen, die Dir eine möglichst komfortable Nutzung ermöglichen.

Hierbei nutzen ich Dienste von Drittanbietern, die Informationen zu Deiner Nutzung unserer Webseite erhalten und diese möglicherweise auch zu eigenen Zwecken mit weiteren Daten zusammenführen, die Du von ihnen ggf. auch an anderer Stelle erhalten hast.