Altersvorsorgeverträge verstehen (1): Welche Kosten gibt es?

Viele Vermittler wollen mehr Verkäufer als Berater sein und lassen darum die Kosten immer außen vor, (damit sind nicht die Beiträge gemeint, das verwechseln auch immer viele).

Ich will Dich aber ehrlich, objektiv und transparent beraten. Damit Du auch wirklich ein gutes Gefühl haben kannst, zeige ich Dir in den nachfolgenden Excel-Files bespielhaft alle Kosten, welche wir in Altersvorsorge-Verträgen in ähnlicher Form immer finden.

Was man auch wirklich sagen darf: Wir machen hier keinen Verkauf, sondern Beratung. Auf hohem Niveau.

1. Effektivkosten

Seit ein paar Jahren muss jeder Versicherer die Kosten in einem Transparenzblatt ausweisen.

Als Beispiel nehme ich hier die WWK und den in meinen Augen momentan optimalen Anbieter. Wenn Du diesen wissen willst, melde Dich bei mir. Von irgendwas muss ich natürlich auch leben :-)).

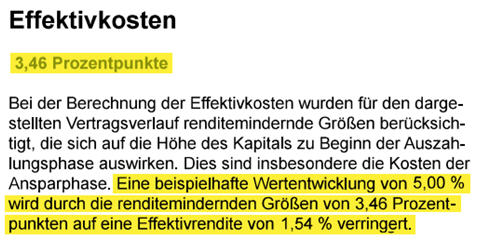

Der beispielhafte WWK-Vertrag hat eine Kostenquote von 3,46%:

Heißt also, dass bei der WWK von 5% Rendite bei Dir nur 1,54% (5% – 3,46%) ankommen. Günstig ist das nicht.

Es gibt viele teure Verträge. Prüfe immer jeden Vertrag ganz genau auf die Kosten! Und schau Dir das „Transparenzblatt“ detailliert an.

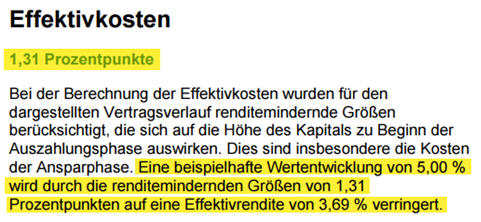

Der andere Anbieter mit 1,31% ist vergleichsweise günstig:

Somit kommen von 5% Wertentwicklung wirklich akzeptable 3,69% bei Dir an. Also quasi entgegengesetzt zur WWK.

2. Kosten der Beispielverträge

2.1 Ansparphase

Rechnen wir mit 3% Wertentwickung, das erscheint langfristig als realistisch keineswegs übertrieben.

2.1.1 WWK

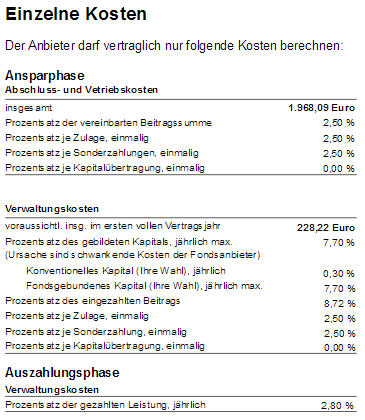

Schauen wir uns das Produktinformationsblatt an:

2,5% Abschluss- und Vertriebskosten auf die laufenden Beiträge, welche auf fünf Jahre verteilt werden: 1.968,09 €

2,5% Abschluss- und Vertriebskosten auf die Zulagen und Zuzahlungen: 170,63 €

Jährliche Verwaltungsgebühren, die 222,28 € im ersten vollen Versicherungsjahr stimmen, aber sind dennoch irreführend, weil sie sich jedes Jahr ändern. Rechnen wir besser beispielhaft über die gesamte Ansparphase bis 67, darum geht es nämlich. Diese setzen sich zusammen aus (lassen wir Sonderzahlungen weg):

– 7,7% jährlich maximal des gebildeten Kapitals: 36.481,59 €

– 8,72% des eingezahlten Beitrags: 6.456,56 €

– 2,5% je Zulage: 170,63 €.

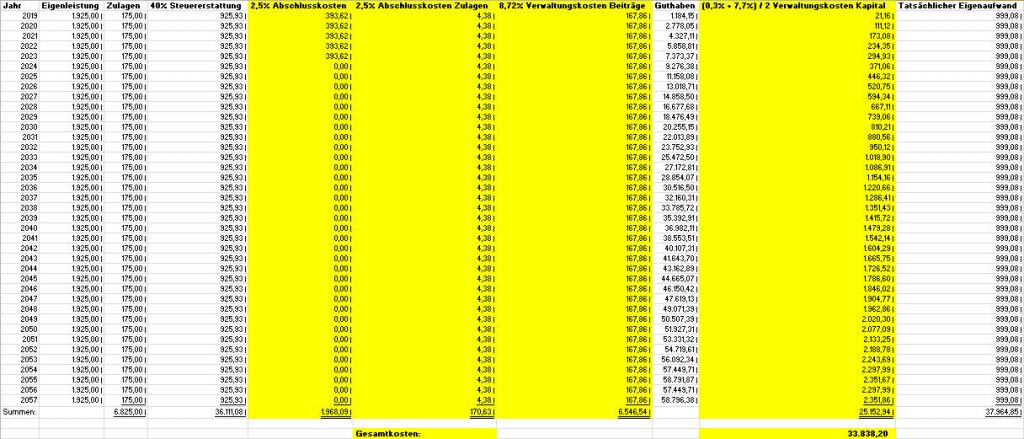

Fügen wir hier eine qualitative Tabelle ein, in welcher Du alles nachvollziehen kannst. Sie kann nicht 100% korrekt sein und ist darum nur zur Veranschaulichung zu werten, weil die WWK manche Kosten monatlich berechnet, wir hier aber nur jährlich kalkulieren. Auch, wenn die Tabelle nicht stimmen kann und sie keinerlei Anspruch auf Richtigkeit erhebt, verstehst Du auf jeden Fall die Zusammenhänge. Vor allem, wie teuer die „7,7% jährlich maximal des gebildeten Kapitals“ Dich kommen:

Die Kosten sind hier in Summe ca. 33.838,20 €.

Ein recht teurer Vertrag. Und er frisst auch die staatliche Förderung, also die Zulagen von 6.825 € und die Steuererstattungen von 36.111,08 €, in Summe 42.936,08 €, zu einem großen Teil auf. Da könnte einem schon der Spruch einfallen: „Riester lohnt sich nicht“.

Nochmal: Das ist nur eine qualitative Betrachtung, die keinen Anspruch auf vollständige Richtigkeit hat. Auch gar nicht haben kann, da die WWK manche Kosten monatlich berechnet und wir hier nur Kalenderjahre betrachten können. Die Liste ist ohnehin schon groß genug. Und auch andere ausgewählte Fonds lösen Unterschiede aus.

2.1.2 Anderer Anbieter

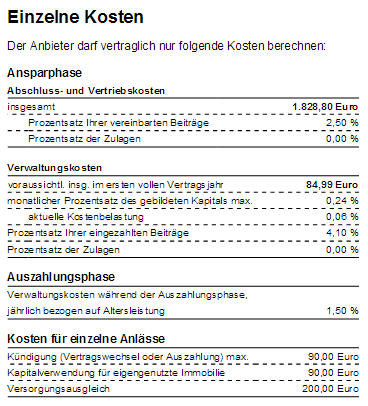

Natürlich sehen wir uns auch hier wieder das Produktinformationsblatt an:

2,5% Abschluss- und Vertriebskosten auf die laufenden Beiträge, welche auf fünf Jahre verteilt werden: 1.828,80 €

0% Abschluss- und Vertriebskosten auf die Zulagen und Zuzahlungen: 0 €

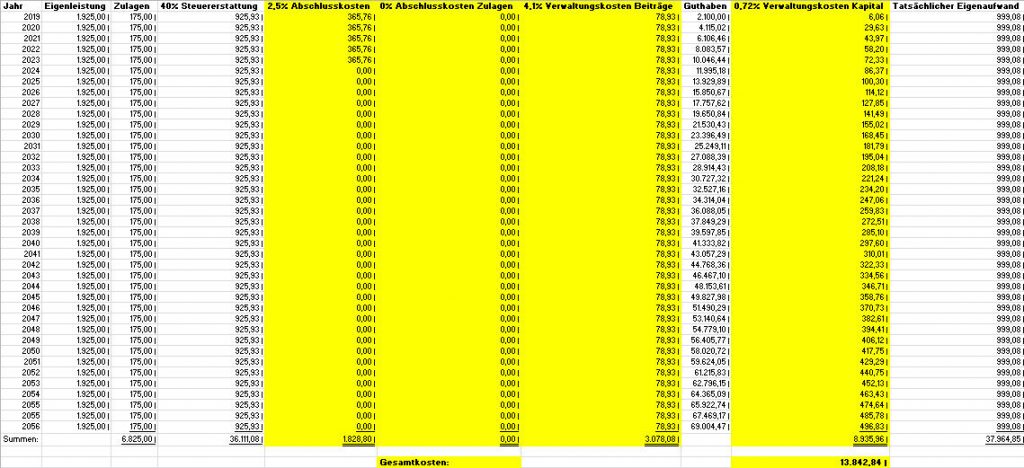

Jährliche Verwaltungsgebühren, die 84,99 € im ersten vollen Versicherungsjahr sind nur ein Anhaltspunkt. Rechnen wir natürlich auch bis 67. Diese setzen sich zusammen aus:

– 0,06% monatlich, also 0,72% jährlich des gebildeten Kapitals: 3.149,33 €

– 4,1% der eingezahlten Beiträge: 3.078,08 €

– 0,0% je Zulage: 0 €.

Auch hier eine Tabelle, wo alles nachlesbar ist. Wie oben schon geschrieben: Sie kann nicht 100% korrekt sein, weil der Versicherer z.B. die Kapital-Kosten monatlich berechnet, wir hier aber nur jährlich kalkulieren. Und ebenso die Fondsauswahl eine Rolle spielt. Auch, wenn die Tabelle nicht exakt stimmen kann, verstehst Du auf jeden Fall die Zusammenhänge.

Die Kosten sind hier in Summe 13.842,84 €. Also wesentlich günstiger als die WWK, passt dann auch zur Kostenquote von 1,31%. Hier wird die staatliche Förderung von 42.936,08 € nicht aufgefressen. Da lohnt sich das Riester-Konzept in jedem Fall kostenseitig besser.

2.1.3. Schlussfolgerung

Die WWK ist überall teurer. Und die Kosten bei der Kapitalverwaltung sind natürlich immens bei der WWK mit max. 7,7% jährlich vom Guthaben. Je mehr Geld im Vertrag ist, desto mehr greift die WWK zu. Der andere Anbieter mit 0,06% monatlich, also 0,72% jährlich, bei den Kapitalkosten ist 7,7% / 0,72% = ca. 10,69mal günstiger.

Wer einen WWK-Vertrag besitzt, sollte sich überlegen, ob er mit den Kosten langfristig leben kann.

2.2 Rentenphase

2.2.1 WWK

Siehe oben, ich rechne wieder mit 3% Rendite.

Aber hier nehme ich einen Dreisatz, denn ich muss bei der WWK ja rund 2% abziehen, um mit dem anderen Anbieter vergleichen zu können. Da die WWK bei der Kostenquote mehr als 2% teurer ist als der andere Anbieter (WWK: 3,46% vs. anderer Anbieter: 1,31%).

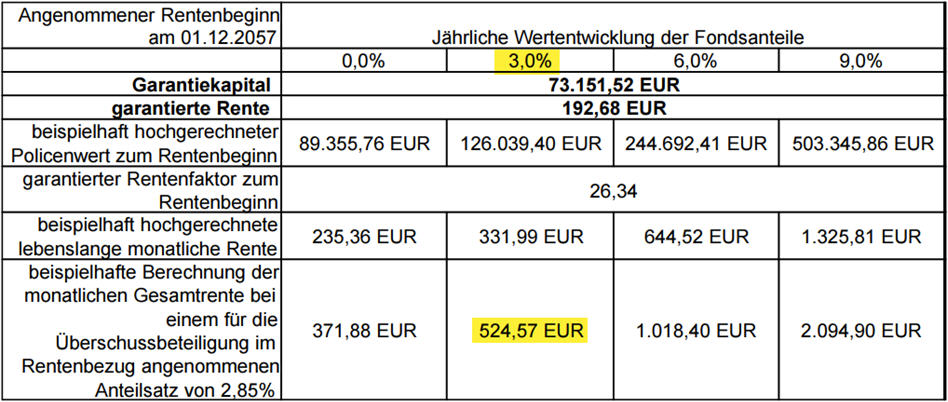

Wie hoch die prognostizierte Rente ist, sehen wir im Bild:

Bei 0% Wertentwicklung hätten wir eine Rente von 316,79 €. Bei 3% wären es 430,36 €. Eine Differenz von 430,36 € – 316,79 € = 113,57 €. 113,57 € / 3 = 37,86 €. Also rechne ich 316,79 € + 37,86 € = 354,65 €, dann haben wir auf ca. 1% Wertentwicklung umgerechnet.

Welche Kosten haben wir:

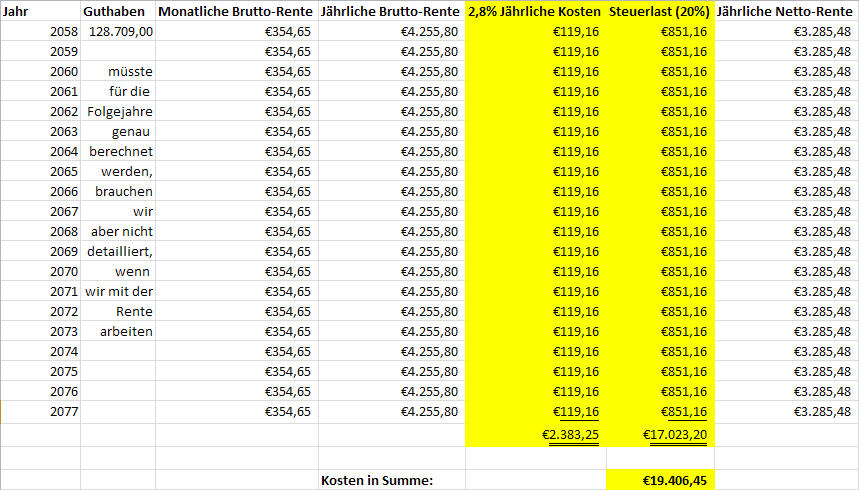

Es gibt in diesem Beispiel die Verwaltungskosten, hier 2,8% € (s. Kapitel „2.1.1 WWK“): 2.383,25 €.

Nicht vergessen dürfen wir auch die Steuerlast nicht, hier habe ich 20% Durchschnitts-Steuersatz angenommen: 17.023,20 €.

Da wir hier einen Riester-Vertrag und keine Betriebliche Altersvorsorge haben, müssen wir keine Kranken- und Pflegeversicherungsbeiträge bezahlen. Wären sonst noch mal ca. 19% an Abgaben.

Als Rentendauer habe ich 20 Jahre angenommen:

Die Kosten sind in Summe hier 2.383,25 € Verwaltungskosten und 17.023,20 € Steuerlast, zusammen also 19.406,45 €.

2.2.2 Anderer Anbieter

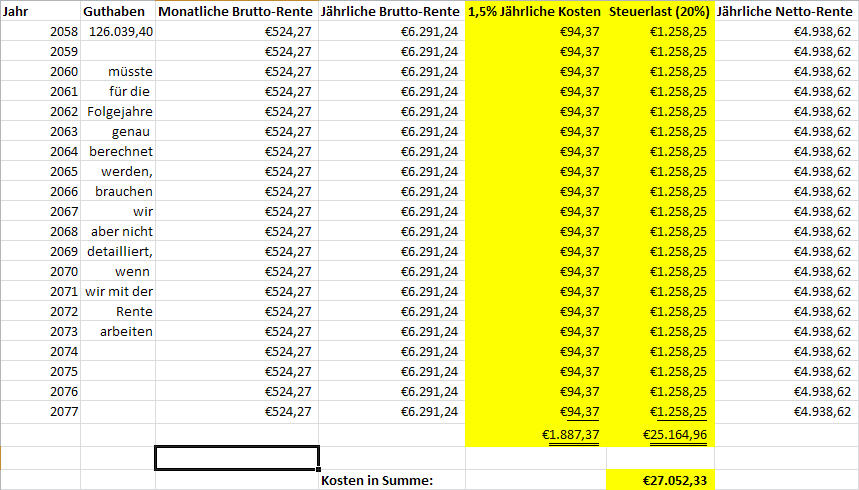

Wie hoch die ausgezahlte Rente ist, sehen wir in der Tabelle:

Wie sehen die Kosten hier aus?

Es gibt in diesem Beispiel die Verwaltungskosten, hier 1,5% € (s. oben unter Kapitel „2.1.2 Anderer Anbieter“): 1.887,37 €.

Steuerlast hier 25.164,96 €.

Natürlich sparen wir uns auch hier die Kranken- und Pflegeversicherungsbeiträge.

Die Kosten sind in Summe hier 1.887,37 € Verwaltungskosten und 25.164,96 € Steuerlast, zusammen also 27.052,33 €.

2.2.3 Quintessenz

Hier ist die WWK günstiger, obwohl sie sich von der Rente an den Kunden mit 2,8% Verwaltungskosten mehr als der andere Anbieter mit 1,5% genehmigt.

Grund: Weil natürlich die Rente bei der WWK geringer ausfällt, sind natürlich die prozentualen Gebühren der WWK weniger wie auch die Steuern. Da schlägt natürlich die Kostenquote von 3,46% speziell in der Ansparphase voll durch. Natürlich in Summe auch wieder nachteilig. Da zahlt man beim Anderer Anbieter-Riester gerne mehr Steuern, wenn man mehr Rente bekommt.

3. Schlussfolgerung

Die Finanzbranche hat einen schlechten Ruf.

Wenn man die Kosten solcher Verträge sich mal genau ansieht, kriegt man auch eine Ahnung, warum.

Es gibt aber auch attraktive Verträge, wie vom „Anderen Anbieter“ zum Beispiel. Warum ich mit ihm vergleiche, siehst Du auch auf der nächsten Seite noch mal.

Nun hast Du schon sehr viel Rüstzeug, um solche Verträge verstehen zu können.

Es folgen noch zwei Teile:

Teil 2, wie Du die Altersrente und das Altersververmögen bewerten kannst

Teil 3, wie man errechnen kann, wann sich der Vertrag lohnt.

Dann verstehst Du Altersvorsorge-Versicherungsverträge sehr, sehr gut. Und weißt geschätzt mehr als wohl 90% der Bürger in Deutschland.

Und wie oben schon: Das ist eine Beratungs-Homepage, wie sie die Vermittler den Kunden normalerweise nie präsentieren. Viele checken das auch selber nicht und sehen nur die Provisionen. Mein Ziel ist aber wirklich, dass Du top beraten wirst. Verkäufer gibt es viel zu viele.

Diese Website verwendet Cookies – nähere Informationen dazu und zu Deinen Rechten als Benutzer findest Du in meiner Datenschutzerklärung. Klicke auf „Ich stimme zu“, um Cookies zu akzeptieren und direkt meine Website besuchen zu können. EinstellungenIch stimme zu

Privacy & Cookies Policy

Datenschutzerklärung

Indem Du die Webseite und ihre Angebote nutzst und weiter navigierst, akzeptierst Du die unverzichtbaren Cookies. Im Punkt "Nicht notwendig" kannst Du die Kategorien von Cookies verwalten und zusätzliche Kategorien zulassen. Ansonsten werden alle Kategorien von Cookies aktiviert. Deine Einwilligung kannst Du jederzeit mit Wirkung für die Zukunft widerrufen. Weitere Informationen findest Du in unserer Cookie-Richtlinie sowie unserem Datenschutzhinweis und Impressum.

Diese Cookies helfen dabei, meine Webseite nutzbar zu machen, indem sie zum Beispiel Grundfunktionen wie Seitennavigation und Zugriff auf sichere Bereiche der Webseite ermöglichen oder den Status Deiner Cookie-Einstellungen speichern. Meine Webseite kann ohne diese Cookies nicht richtig funktionieren.

Ich nutze diese Cookies und Tracking-Technologien auf meiner Webseite, um nachzuvollziehen, wie Du mit unserer Webseite interagierst und welche Inhalte Dich am meisten interessieren. Ich bekommn so die Möglichkeit, die Performance meiner Webseite ständig zu verbessern und deren Inhalte an Deine Interessen anzupassen. Diese Cookies und Tracking-Technologien werden ebenfalls verwendet, um Funktionen der Webseite zuzulassen, die Dir eine möglichst komfortable Nutzung ermöglichen.

Hierbei nutzen ich Dienste von Drittanbietern, die Informationen zu Deiner Nutzung unserer Webseite erhalten und diese möglicherweise auch zu eigenen Zwecken mit weiteren Daten zusammenführen, die Du von ihnen ggf. auch an anderer Stelle erhalten hast.