BU über den Arbeitgeber

Größere Firmen bieten manchmal die Möglichkeit einer Berufsunfähigkeitsversicherung über die Firma.

Hört sich meistens nur vermeintlich gut an.

Ich erkläre Dir hier die Vor- und Nachteile, bilde Dir dann selbst ein Urteil.

1. Vorteile

1.1 Steuerliche Absetzbarkeit / Befreiung von der Sozialversicherungspflicht

Prinzipiell kann man die BU über den Arbeitgeber absetzen. Sie läuft dann in der Schicht 2, siehe diese Seite.

D.h., wenn der Grenzsteuersatz (erkläre ich Dir gerne in der Beratung) z.B. 40% beträgt, hat man über den Steuervorteil einen 40% niedrigeren Beitrag.

Auch von der Sozialversicherung ist der BU-Beitrag befreit. Aber nur bis zu den Beitragsbemessungsgrenzen (BBG). Diese beträgt in der Kranken (KV)- und Pflegeversicherung (PV) momentan 56.250 €. Und in der Renten- und Arbeitslosenversicherung (AV) zur Zeit 82.800 €.

Da doch einige Angestellter ja recht bald über die 82.800 € kommen, ist dieser Vorteil in der Sozialversicherung schnell außen vor.

Beispiel: Du zahlst 100 € im Monat für Deine BU über die Firma.

Wie hoch sind dann Steuerstattung und Sozialversicherungsersparnis?

Es hängt vom Einkommen ab, siehe folgende Tabelle (hier habe ich einen beispielhaften Grenzsteuersatz 40% angenommen, er sagt Dir, wie viel Du von den absetzbaren Beiträgen zurückbekommst):

1.2 Keine Gesundheitsprüfung

Ist man vielleicht relativ krank, kriegt man oft keine BU mehr, da die Versicherer eine Gesundheitsprüfung bedingen.

Bei der BU über den Arbeitgeber gibt es oft keine Gesundheitsprüfung.

Somit ist solch eine BU die Chance für kranke Leute, noch eine BU zu erlangen.

2. Nachteile

2.1 Steuer- und Krankenversicherungspflicht

Ganz wichtig: Wenn Du die BU im Rahmen der Betrieblichen Altersvorsorge (BAV) machst, wird nicht nur Steuer zu 100% fällig. Sondern Du musst dann auch noch Krankenversicherungs- und Pflegeversicherungsbeiträge auf die BU-Rente zahlen. Und das sind dann auch die kompletten 14,6% (denn dann gibt es ja keinen Arbeitgeber mehr, der die Hälfte übernehmen würde) plus den durchschnittlichen Zusatzbeitrag von 1,1%. Und dazu auch noch 3,3% (bzw. 3,05% wenn Du Kinder hast) Pflegeversicherungsbeitrag. Und die Beiträge in der Gesetzlichen Kranken- und Pflegeversicherung werden tendenziell eher steigen aufgrund des Demographieproblems. Fachbegriff: KVdR (Krankenversicherungspflicht der Renten). Dies würde teilweise entfallen, wenn Du privat krankenversichert bist.

Lassen wir Zahlen sprechen:

Du bekommst z.B. 2.000 € BU-Rente.

Dann nehmen wir mal als Durchschnitts-Steuersatz, wenn Du berufsunfähig wärst, rund 25% an (kann ich Dir gerne in der Beratung noch mal erklären).

Außerdem gehen dann noch 14,6% Krankenversicherungs-Beitrag (und der momentane Zusatzbeitrag von 1,1%) und 3,3% (mit Kinder nur 3,05%) Pflegeversicherungs-Beitrag weg. Also bleiben Dir von den

2.000 € BU-Rente

– 25% Steuer (500 €)

– 14,6% KV-Beitrag + 1,1% durchschnittlicher Zusatzbeitrag (314 €)

– 3,3% Pflegeversicherungsbeitrag (66 €)

= 1.120 € BU-Rente übrig.

Hier auch noch mal grafisch dargestellt (wobei die Kranken- und Pflegeversicherungsersparnis zusammengefasst ist), zusätzlich mit einer BU-Rente von 1.000 € und 1.500 €:

Wenn Du irgendwann verheiratet wärst und Deine Frau dann arbeiten würde, würde der Steuersatz noch mal steigen und dann würde noch weniger BU-Rente übrig bleiben.

Würdest Du die BU privat abschließen, würde nur der Ertragsanteil fällig werden. Soll heißen, die BU wäre dann im Prinzip steuerfrei.

Hier ist auch noch ein Link dazu, siehe diese Seite von mir.

Aber wiederholen wir es hier:

Ist Deine BU-Rente privat abgeschlossen, gilt die Ertragsanteilbesteuerung für abgekürzte Leibrenten nach §55 EStDV.

Zum besseren Verständnis habe ich Dir auch hier wieder eine Tabelle erstellt:

Beispiel, damit Du die „ertragsanteilige Besteuerung“ besser verstehen kannst:

Nehmen wir an, Du wirst mit 42 Jahren berufsunfähig und Deine BU-Absicherung würde bis 67 laufen.

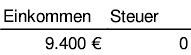

Dann wäre die Restlaufzeit des Vertrages noch 25 Jahre. Und der Ertragsanteil bei 26%, Du müsstest also versteuern: 24.000 € * 26% = 6.240 €.

Schauen wir in die Steuertabelle für Unverheiratete ohne Kinder, sehen wir, dass ein Einkommen bis 9.400 € steuerfrei ist:

Quelle: https://www.grundtabelle.de/Grundtabelle-2020.pdf

Steuerlast für die BU-Rente also 0 €.

Dir bleiben also die 24.000 € im Jahr, die 2.000 € monatlich an BU-Rente komplett erhalten

Natürlich ginge auch die Kranken- und Pflegeversicherung weg. Trotzdem hast Du aber mehr BU-Rente übrig, weil keine Steuer fällig wird.

2.2 Problem: Der Arbeitgeber ist der „Versicherungsnehmer“, Du nur die „Versicherte Person“

Versicherungsnehmer ist der Arbeitgeber, der dann ggf. Ansprüche des Arbeitnehmers durchsetzen muss.

Und dass sich ein Arbeitgeber dafür einsetzen und kümmern würde, wenn der Versicherer zicken und Dir keine BU-Rente auszahlen würde, halte ich eher für unwahrscheinlich.

Genau darum würde es aber gehen, da der Arbeitgeber bei der BU über die Firma der „Versicherungsnehmer“ und Du nur die „Versicherte Person“ bist.

2.3 Problem: Eventueller Arbeitgeberwechsel

Wahrscheinlich wirst Du nicht Dein ganzes Leben bei einem Arbeitgeber bleiben.

Verlässt ein Arbeitnehmer das Unternehmen – freiwillig oder unfreiwillig – so müsste er den Vertrag entweder beitragsfrei stellen, was bei einer Berufsunfähigkeitsversicherung kaum sinnvoll wäre oder aus dem Netto fortzahlen. Die finanzielle Belastung wäre dann also doppelt, da das Gehalt wegfällt und weil der steuerliche Vorteil den tatsächlichen Aufwand senkte. In der Praxis führt das oft zu einer Kündigung des Vertrages bei Verlassen der Firma, wohingegen private BU-Verträge auch bei finanziellen Engpässen in der Regel weiter bedient werden.

2.4 Oft hohe Kosten bei der BU über den Arbeitgeber

Oft sind die Berufsunfähigkeitsversicherungen über die Firma sehr teuer.

Warum muss ein BU-Rahmenvertrag so teuer sein?

Ganz einfach, s. Punkt 1.2: Beim BU-Rahmenvertrag über den Arbeitgeber ist die BU meist ohne Gesundheitsprüfung. Also kalkuliert die Versicherungsgesellschaft mit ein, dass, überspitzt formuliert, nur Schwerkranke mit Kopf unter dem Arm mitversichert werden. Und dieses Risiko wälzt der Versicherer natürlich auf das gesamte Kundenkollektiv ab, also auch auf die gesunden Kunden. Darum der meist sehr hohe Beitrag. Bist Du gesund, würde ich mir solch ein Versichertenkollektiv nicht aufbürden.

2.5 Unflexibilität bei Absicherungsänderungen

Der nächste Punkt, fällt auch wieder unter den Absicherungseffekt: Vielleicht willst Du irgendwann Deine BU erhöhen. Zum Beispiel, wenn Du Vater wirst oder vielleicht eine Immobilie kaufst. Oder Du einfach mehr verdienst, denn man sollte ja ca. 80% vom letzten Nettogehalt absichern. Und da bekommst Du bei einer BU über den Arbeitgeber halt überall Fesseln angelegt. Bei einem privaten Vertrag kannst Du nahezu erhöhen, wie und wann Du lustig bist.

2.6 Garantierte Rentensteigerung

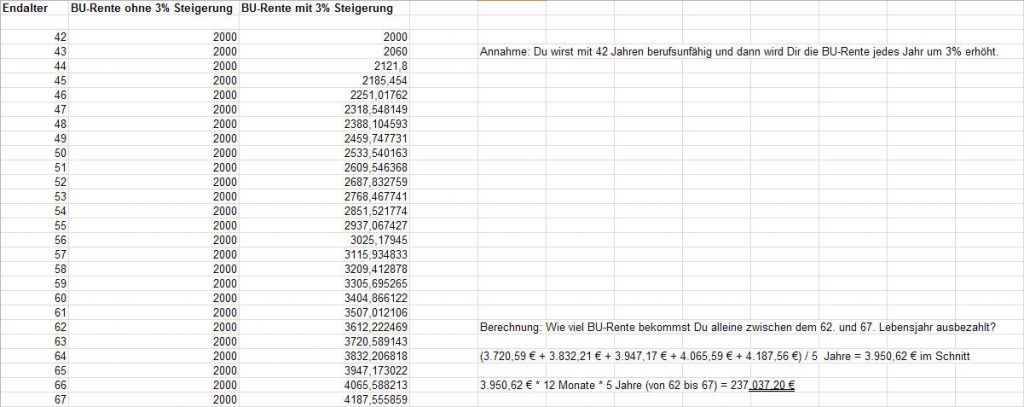

Kommen wir zum nächsten, aber auch nicht unwichtigen Punkt: Der „garantierten Rentensteigerung“. In einfachen Worten würde dann der Versicherer im Falle der Berufsunfähigkeit Dir jedes Jahr die ausgezahlte BU-Rente, um z.B. 3%, erhöhen. Diese Option bieten die Versicherer über die Arbeitgeber meist nicht an. Und der Effekt ist nicht zu verachten. Ich habe Dir ein Excel-Sheet angefertigt und beigefügt. In diesem Beispiel mit 2.000 € bist Du mit 42 Jahren, Gott bewahre :-), berufsunfähig. Dann habe ich die BU-Rente einmal nicht erhöht (praktisch ohne garantierte Rentensteigerung) und dann mit 3% garantierter Rentensteigerung erhöht.

Ergebnis:

1. Bis zum 67. Lebensjahr werden aus den 2.000 € „mit garantierter Rentensteigerung“ 3.140 € BU-Rente. Und dann wird die Inflation wirklich ausgeglichen.

2. Z.B. alleine zwischen dem 62. und dem 67. Lebensjahr „mit garantierter Rentensteigerung“ würden Dir ca. 177.772,80 € ausgezahlt.

Damit, denke ich, siehst Du die Effizienz und auch Notwendigkeit der „garantierten Rentensteigerung“.

Spricht also ebenso für eine private Berufsunfähigkeits-Versicherung.

2.7 Du bezahlst immer den Bruttobeitrag bei der BU über die Firma

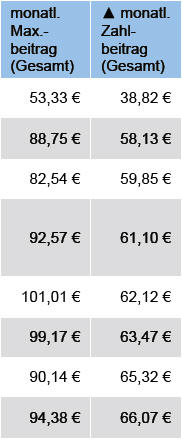

Im Regelfall gibt es bei den BU-Versicherungen immer zwei Beiträge, den Maximalbeitrag (auch Bruttobeitrag genannt) sowie den Zahlbeitrag (auch Nettobeitrag genannt).

Schließt Du eine BU privat ab, musst Du den Zahlbeitrag berappen.

Läuft Deine BU über den Arbeitgeber, zahlst Du den Maximalbeitrag und kriegst später eventuell noch eine Auszahlung aus der Differenz zwischen Maximal- und Zahlbeitrag.

Dennoch zahlst Du bei der BU über die Firma im Schnitt ca. 30% – 40% mehr:

Quelle: Morgen & Morgen

Alleine dadurch ist der steuerliche Vorteil aus 1.1 schon ziemlich aufgebraucht.

2.8 Keine Arbeitsunfähigkeits-Klausel versicherbar

Das Betriebsrentenstärkungsgesetz erlaubt keine Absicherung gegen Arbeitsunfähigkeit.

Die Bedeutung der Arbeitsunfähigkeits-Klausel habe ich auf dieser Seite schon erklärt:

Erklärung: Schreibt Dich der Arzt krank, bekommst Du eine gelbe Arbeitsunfähigkeits-Bescheinigung. Bist Du mindestens sechs Monate arbeitsunfähig, reicht manchen Versicherern diese Bescheinigung schon und die zahlen die BU-Rente. Darum nennt man diese Leistungen auch „Gelbe-Schein-Klausel“. Man muss dann oft nicht mal einen BU-Leistungsantrag stellen. Sondern bekommt die Zahlung direkt.

2.9 Die BU über die Firma verringert Deine spätere Altersrente aus der Deutschen Rentenversicherung

Die BU über die Firma mindert Dein sozialversicherungspflichtiges Einkommen, wenn Du unterhalb von 82.800 € verdienst. Klar, sonst hättest Du ja auch keine Ersparnis, siehe Kapitel 1.1.

Also zahlst Du weniger in die Deutsche Rentenversicherung ein.

Die logische Folge ist, dass Du dafür vom Staat weniger Rente bekommst.

Für mich einer der größten Nachteile der BU über die Firma. Denn astronomisch hoch wird die gesetzliche Rente ja ohnehin nicht sein. Und wenn noch was weggeht, ist das die falsche Richtung.